PeerBerry vs Debitum 2026: comparativa real tras invertir en ambas plataformas

Comparativa práctica entre PeerBerry y Debitum basada en datos públicos, riesgos reales y mi propia experiencia invirtiendo en ambas plataformas de crowdlending.

Actualmente tengo más de 1.500 € invertidos en PeerBerry desde julio de 2025 y más de 600 € en Debitum desde diciembre de 2025, con aportaciones periódicas. En este análisis también incluyo mis cálculos de rentabilidad real, XIRR, rentabilidad total y el cash drag actual de cada plataforma.

Dos plataformas P2P, dos enfoques distintos

PeerBerry destaca por trayectoria y simplicidad. Debitum destaca por regulación, enfoque P2B y potencial de rentabilidad, pero exige vigilar concentración y riesgos del activo.

Transparencia: este análisis está escrito desde mi experiencia real invirtiendo en PeerBerry y Debitum, combinando datos personales, capturas propias y fuentes públicas. Algunos enlaces de esta comparativa pueden ser enlaces de afiliado. Si te registras o inviertes a través de ellos, Horizonte Base puede recibir una comisión sin coste adicional para ti. Esto ayuda a mantener el proyecto, pero no modifica el análisis, la metodología ni las conclusiones.

Invertido desde julio de 2025. XIRR calculado: 8,12%.

Invertido desde diciembre de 2025. XIRR calculado: 12,39%.

En el periodo analizado, según mis cálculos.

En un periodo más corto, por lo que el dato debe interpretarse con cautela.

Mi veredicto rápido

Si tuviera que resumirlo, PeerBerry me parece más sencilla y más cómoda para un inversor P2P que busca automatización y trayectoria. En mi cartera, el XIRR calculado en PeerBerry es del 8,12%, con una rentabilidad total del 5,26% en el periodo analizado.

En cambio, Debitum me parece más interesante para quien quiere una plataforma regulada, con enfoque P2B y potencial de rentabilidad superior: mi XIRR calculado en Debitum es del 12,39%, aunque con un historial personal más corto.

Aun así, no tomaría estos datos como una conclusión definitiva. PeerBerry tiene más meses de historial en mi cartera, mientras que Debitum lleva menos tiempo y sus resultados pueden estar más influidos por fechas de entrada, bonos promocionales, cash drag y reinversión.

Cómo las estoy usando yo

En PeerBerry tengo una posición mayor porque empecé antes, en julio de 2025, y porque la plataforma me ha resultado cómoda para inversión periódica. En Debitum tengo una posición menor, iniciada en diciembre de 2025, porque todavía la estoy probando y quiero ver cómo se comporta durante más tiempo.

De momento, ambas van bien en mi experiencia personal, pero no conviene extrapolar unos meses de buen funcionamiento como si fueran una garantía de futuro.

PeerBerry vs Debitum: comparación directa

Esta tabla resume las diferencias principales entre ambas plataformas desde el punto de vista de un inversor particular en España o Europa.

| Aspecto | PeerBerry | Debitum | Mi lectura |

|---|---|---|---|

| Tipo de plataforma | Marketplace P2P centrado sobre todo en préstamos al consumo y préstamos de originadores asociados. | Plataforma P2B/P2P con exposición a financiación empresarial y activos vinculados a economía real. | PeerBerry es más simple de entender. Debitum requiere mirar mejor qué activo hay detrás. |

| Regulación | No la considero su punto fuerte principal frente a Debitum. | Opera como plataforma regulada/supervisada en Letonia bajo el marco del Banco de Letonia. | En regulación, Debitum tiene una ventaja clara frente a muchas plataformas P2P clásicas. |

| Trayectoria | Plataforma muy conocida dentro del ecosistema P2P europeo, con años de funcionamiento y estadísticas públicas amplias. | Ha ganado tamaño y visibilidad, especialmente en 2025, pero conviene analizar su crecimiento y concentración. | PeerBerry transmite más historial operativo; Debitum muestra crecimiento fuerte reciente. |

| Rentabilidad en mi cartera | XIRR calculado del 8,12% y rentabilidad total del 5,26% en el periodo analizado. | XIRR calculado del 12,39% y rentabilidad total del 3,65% en el periodo analizado. | Debitum muestra una rentabilidad anualizada mayor en mi cálculo, pero con menos historial personal. |

| Mi experiencia con retrasos | Mi mayor retraso ha sido de 25 días, sin llegar al mes. | De momento no he tenido retrasos en mi cartera personal. | Mi experiencia es positiva en ambas, pero el periodo en Debitum todavía es más corto. |

| Automatización | Buena para inversión periódica y bastante cómoda para usuarios que quieren poco mantenimiento. | También permite invertir de forma sencilla, pero conviene revisar más los productos disponibles. | PeerBerry es más “poner en marcha y revisar”. Debitum exige algo más de criterio. |

| Riesgo principal | Originadores, retrasos, eventos geopolíticos, garantía de grupo y riesgo propio del P2P. | Concentración, calidad del activo, recuperación, estructura de notas/activos y riesgo de plataforma. | Ambas tienen riesgo real. Ninguna debe confundirse con una cuenta remunerada o depósito. |

| Afiliación | Puede contener enlace de afiliado. Si te registras a través de él, Horizonte Base puede recibir una comisión sin coste adicional para ti. | Puede contener enlace de afiliado. Debitum puede ofrecer cashback para usuarios referidos según las condiciones vigentes del programa. | La existencia de un enlace de afiliado o cashback no debe ser el motivo principal para invertir. Primero hay que entender el riesgo. |

| Web oficial | Consultar PeerBerry en su web oficial | Consultar Debitum en su web oficial | Accede desde sus webs oficiales, revisando siempre riesgos, condiciones, documentación y fiscalidad antes de invertir. |

En móvil puedes desplazar la tabla lateralmente.

Qué es PeerBerry

PeerBerry es una plataforma europea de crowdlending que permite invertir principalmente en préstamos originados por empresas asociadas. Su atractivo está en la sencillez, la automatización y una trayectoria reconocida dentro del sector P2P.

Sencillez de uso

La plataforma es fácil de entender para un inversor principiante dentro del P2P. El punto fuerte está en configurar criterios y dejar que la inversión se vaya distribuyendo.

Historial y tamaño

PeerBerry publica estadísticas de usuarios, volumen financiado, cartera pendiente y comportamiento de préstamos, lo que ayuda a seguir la evolución de la plataforma.

Riesgo real

Aunque mi experiencia ha sido buena, el P2P sigue teniendo riesgo de originadores, retrasos, liquidez, eventos externos y posibles problemas de recuperación.

Si quieres revisar PeerBerry desde su web oficial, puedes hacerlo directamente. Recuerda que sigue siendo inversión P2P: hay riesgo de originadores, retrasos, iliquidez y posible pérdida de capital.

Consultar PeerBerry en su web oficialQué es Debitum

Debitum es una plataforma de inversión alternativa con enfoque P2B, más orientada a financiación empresarial y activos vinculados a economía real. Su punto diferencial frente a muchas plataformas P2P es su componente regulado y la estructura de inversión mediante instrumentos emitidos en la plataforma.

Plataforma regulada

Debitum opera bajo supervisión en Letonia. Esto no elimina el riesgo de inversión, pero sí aporta un marco regulatorio más estructurado que el de muchas plataformas P2P no reguladas.

Activos empresariales

La plataforma ofrece exposición a financiación empresarial y activos específicos. Esto puede ser interesante, pero exige entender mejor la concentración y la calidad del activo subyacente.

Programa de afiliados

Debitum puede ofrecer cashback para usuarios referidos según las condiciones vigentes del programa. Este incentivo no debe interpretarse como rentabilidad garantizada ni como recomendación de inversión.

Si quieres revisar Debitum desde su web oficial, puedes hacerlo aquí. Antes de invertir, revisa emisores, activos, plazos, liquidez, riesgos, documentación oficial y condiciones vigentes del programa.

Consultar Debitum en su web oficialAdvertencia importante: PeerBerry y Debitum no son cuentas remuneradas ni depósitos. En ambas plataformas existe riesgo de retrasos, pérdida de capital, falta de liquidez, cambios regulatorios, problemas de originadores, eventos geopolíticos o deterioro del activo subyacente. La rentabilidad anunciada nunca debe interpretarse como garantizada.

Mi experiencia real hasta ahora

Esta parte es importante porque no estoy escribiendo una comparación teórica: tengo dinero invertido en ambas plataformas y he calculado la rentabilidad obtenida en mi propio caso.

| Plataforma | Capital actual aproximado | Desde cuándo | Rentabilidad total calculada | XIRR calculado | Retrasos en mi caso | Valoración personal provisional |

|---|---|---|---|---|---|---|

| PeerBerry | Más de 1.500 € | Julio de 2025 | 5,26% | 8,12% | Mayor retraso: 25 días. | Experiencia positiva por ahora. Me gusta por simplicidad, automatización y funcionamiento operativo. |

| Debitum | Más de 600 € | Diciembre de 2025 | 3,65% | 12,39% | Sin retrasos por ahora. | Experiencia positiva, pero con menos historial personal. La veo interesante, aunque requiere más análisis de activos. |

Mi experiencia personal no garantiza que tu resultado vaya a ser igual. En P2P, unos meses buenos no eliminan el riesgo estructural. Además, métricas como XIRR, CAGR o rentabilidad total pueden variar según aportaciones, reinversión, bonos, cash drag y fechas exactas de cálculo.

Rentabilidad real en mi cartera: PeerBerry vs Debitum

Además de comparar características generales, he calculado la rentabilidad obtenida en mi propia cartera durante el periodo analizado. Estos datos son personales, pueden cambiar con el tiempo y no deben interpretarse como rentabilidades garantizadas.

PeerBerry: mis datos calculados

| Meses desde inicio | 11 |

| Años desde inicio | 0,89 |

| Beneficio medio diario | 0,23 € |

| CAGR calculado | 5,91% |

| Rentabilidad total | 5,26% |

| Cash drag actual | 2,64 € |

| Rentabilidad anualizada mostrada por PeerBerry | 8,68% |

En PeerBerry, la rentabilidad anualizada que muestra la plataforma es del 8,68%, mientras que mi XIRR calculado es del 8,12%. La diferencia puede deberse a metodología, fechas de aportación, reinversión y cash drag.

Debitum: mis datos calculados

| Días desde inicio | 145 |

| Meses desde inicio | 5 |

| Años desde inicio | 0,3973 |

| Beneficio medio diario | 0,16 € |

| CAGR calculado | 9,43% |

| Rentabilidad total | 3,65% |

| Cash drag actual | 7,79 € |

| XIRR mostrado por Debitum en la captura | 0,00% |

En Debitum, mi periodo analizado es más corto. Por eso el XIRR puede verse más sensible a fechas de aportación, promociones, bonos y ritmo de reinversión. La propia captura muestra XIRR 0,00%, por lo que para este análisis uso mi cálculo interno como referencia personal.

Importante: estos datos reflejan mi experiencia concreta en un periodo limitado. En plataformas P2P y P2B, la rentabilidad puede variar mucho según el momento de entrada, la reinversión, los retrasos, los activos elegidos, el cash drag, los bonos y posibles incidencias futuras.

Capturas de mi cartera real

Para reforzar la transparencia del análisis, incluyo capturas reales de mis cuentas en PeerBerry y Debitum. Los datos visibles corresponden al momento de hacer esta revisión y pueden cambiar con el tiempo.

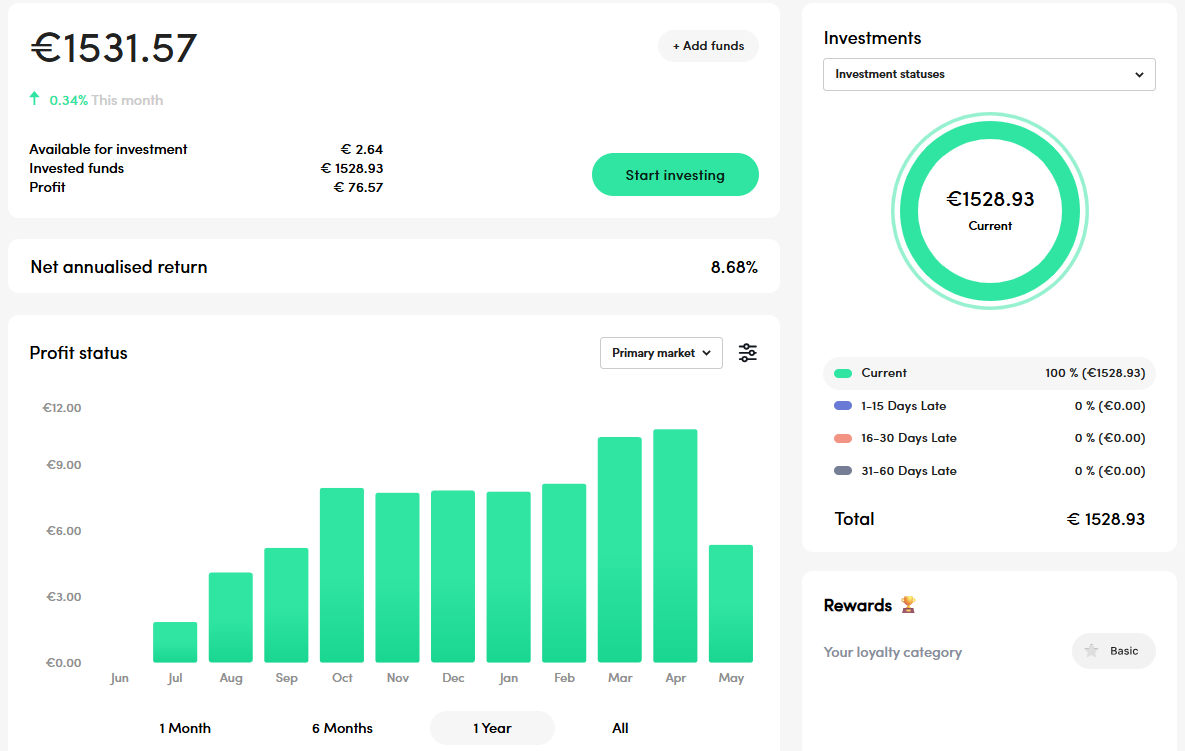

Captura de mi panel de PeerBerry. En el momento de la revisión, la plataforma muestra 1.528,93 € invertidos, 76,57 € de beneficio, 2,64 € disponibles y una rentabilidad neta anualizada del 8,68%.

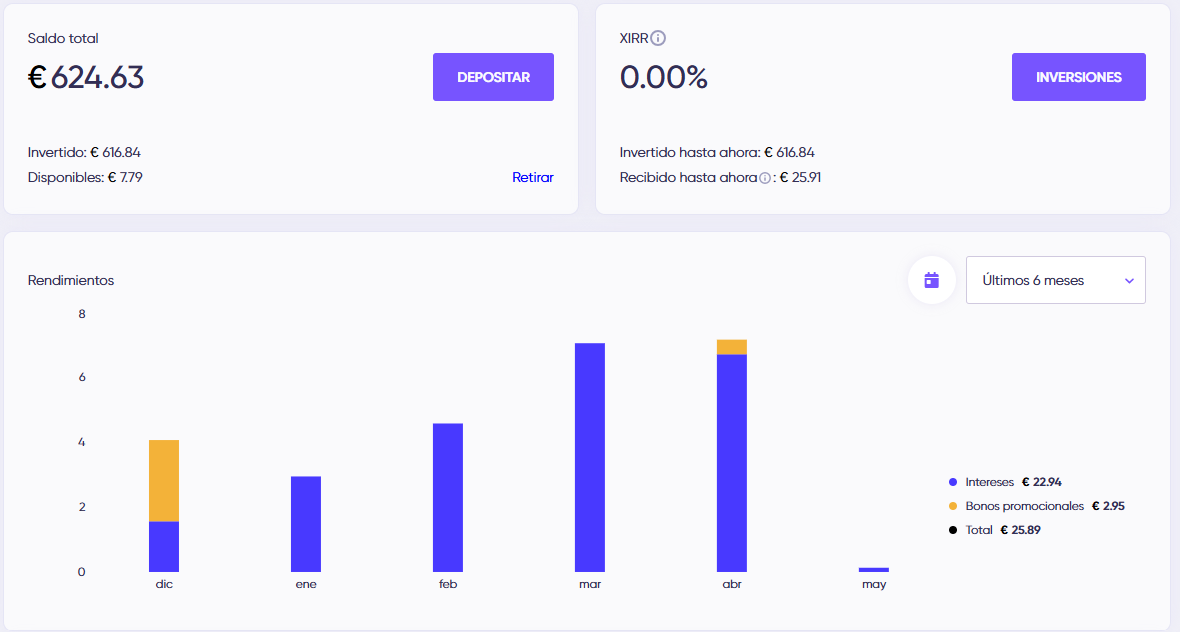

Captura de mi panel de Debitum. En el momento de la revisión, la plataforma muestra 624,63 € de saldo total, 616,84 € invertidos, 7,79 € disponibles y 25,89 € recibidos hasta ahora entre intereses y bonos promocionales.

Estas capturas no son una recomendación de inversión. Solo documentan mi experiencia real en el momento de publicar o actualizar el análisis.

Pros y contras de PeerBerry

PeerBerry puede tener sentido para quien busca una plataforma P2P sencilla, pero conviene no olvidar que su buen historial no convierte el producto en seguro.

Lo que más me gusta

- Plataforma fácil de usar y bastante intuitiva para inversión periódica.

- Buen encaje para una parte limitada de inversión alternativa.

- Estadísticas públicas y trayectoria amplia dentro del sector P2P europeo.

- Mi experiencia personal hasta ahora ha sido positiva, con retrasos limitados.

Lo que vigilaría

- Riesgo de originadores y dependencia de grupos concretos.

- Riesgo geográfico y eventos externos como conflictos o crisis regionales.

- No confundir garantía de grupo o buyback con protección absoluta.

- No concentrar demasiado capital solo por comodidad o buen histórico pasado.

Pros y contras de Debitum

Debitum es interesante por regulación, crecimiento y rentabilidad potencial, pero no es una plataforma para invertir sin mirar qué hay detrás de cada producto.

Lo que más me gusta

- Plataforma regulada y supervisada en Letonia.

- Enfoque P2B con activos empresariales y financiación de economía real.

- Rentabilidades potenciales atractivas frente a productos conservadores.

- Programa de afiliados/cashback disponible según condiciones vigentes, aunque nunca debería ser el motivo principal para invertir.

Lo que vigilaría

- Concentración en determinados emisores, activos o estructuras.

- Calidad real del activo subyacente y proceso de recuperación si algo va mal.

- Duración de los productos y posible falta de liquidez antes del vencimiento.

- No invertir solo porque haya bonus, cashback o campañas promocionales.

¿Para quién puede tener más sentido cada una?

Esta no es una recomendación personalizada. Es una forma práctica de entender qué perfil puede encajar mejor con cada plataforma.

| Perfil de inversor | PeerBerry puede encajar si… | Debitum puede encajar si… |

|---|---|---|

| Principiante en P2P | Quieres una plataforma sencilla, automatizada y con funcionamiento fácil de entender. | Quieres probar una plataforma regulada, pero estás dispuesto a leer mejor cada producto. |

| Inversor que busca diversificar | Quieres exposición a préstamos P2P tradicionales dentro de una cartera limitada. | Quieres añadir exposición a financiación empresarial y activos distintos al préstamo al consumo clásico. |

| Inversor prudente | Puede gustarte por trayectoria, pero deberías limitar peso y revisar originadores. | Puede interesarte por regulación, pero deberías analizar concentración y liquidez. |

| Inversor que valora incentivos | Puede revisar si existen condiciones promocionales vigentes, pero la decisión debería basarse en riesgo, trayectoria y funcionamiento de la plataforma. | Puede revisar si Debitum ofrece cashback para usuarios referidos según las condiciones vigentes del programa, sin tratarlo como rentabilidad garantizada. |

Cómo las usaría dentro de una cartera

Para mí, el crowdlending no debería ser el centro de una cartera. Puede ser una parte complementaria, pero primero deberían estar claras las bases: fondo de emergencia, liquidez, inversión principal y control del riesgo.

Primero liquidez

Antes de P2P, tendría claro el fondo de emergencia y una base de liquidez segura.

Después cartera principal

Para largo plazo, los ETFs o fondos indexados pueden ser el núcleo para muchos perfiles.

Luego P2P con límite

El P2P puede aportar rentabilidad, pero con riesgo. Yo lo trataría como inversión alternativa, no como sustituto de depósitos o cuentas remuneradas.

Consultar PeerBerry y Debitum desde sus webs oficiales

Si después de leer el análisis quieres revisar cada plataforma por tu cuenta, puedes acceder desde los enlaces oficiales. No son recomendaciones personalizadas: antes de invertir, revisa riesgos, documentación, condiciones, fiscalidad, liquidez y encaje dentro de tu cartera.

PeerBerry

Puede encajar si buscas una experiencia P2P más simple, automatizada y fácil de seguir, entendiendo sus riesgos.

Consultar PeerBerry en su web oficialDebitum

Puede encajar si buscas exposición a financiación empresarial, regulación y activos P2B, entendiendo sus riesgos.

Consultar Debitum en su web oficialAlgunos enlaces pueden ser de afiliado. Horizonte Base puede recibir una comisión sin coste adicional para ti. El P2P y P2B implican riesgo de pérdida de capital, retrasos, iliquidez y riesgo de plataforma.

Errores que evitaría al invertir en P2P

PeerBerry y Debitum pueden ser interesantes, pero el mayor error sería tratarlas como productos sin riesgo solo porque paguen intereses de forma periódica.

- No meter demasiado capital en una sola plataforma P2P.

- No invertir solo por el bonus de bienvenida o referido.

- No confundir rentabilidad esperada con rentabilidad garantizada.

- No ignorar retrasos, recuperación, concentración o calidad de originadores.

- No invertir dinero que puedas necesitar en los próximos meses.

- No comparar P2P con depósitos o cuentas remuneradas como si fueran equivalentes.

- No olvidarse de la fiscalidad: los intereses deben declararse según la normativa aplicable.

Fuentes consultadas y datos públicos

Preguntas frecuentes sobre PeerBerry vs Debitum

Respuestas rápidas para entender mejor las diferencias entre ambas plataformas y cómo interpretar este análisis.

¿Qué plataforma me gusta más, PeerBerry o Debitum?

Depende del objetivo. PeerBerry me gusta más por simplicidad, trayectoria y facilidad de uso. Debitum me parece más interesante por regulación y enfoque P2B, pero exige analizar mejor los activos, la concentración y los plazos.

¿Tengo dinero invertido en ambas plataformas?

Sí. En mayo de 2026 tengo más de 1.500 € invertidos en PeerBerry desde julio de 2025 y más de 600 € en Debitum desde diciembre de 2025, con aportaciones periódicas. Además, he calculado la rentabilidad real obtenida en ambas plataformas durante el periodo analizado.

¿Qué rentabilidad me están dando PeerBerry y Debitum?

En el periodo analizado, mi XIRR calculado en PeerBerry es del 8,12%, con una rentabilidad total del 5,26%. En Debitum, mi XIRR calculado es del 12,39%, con una rentabilidad total del 3,65%. Estos datos son personales, dependen de mis fechas de aportación y no garantizan resultados futuros.

¿He tenido retrasos en PeerBerry o Debitum?

En mi experiencia personal, el mayor retraso en PeerBerry ha sido de 25 días, sin llegar al mes. En Debitum, de momento, no he tenido retrasos en mi cartera personal. Esto puede cambiar en el futuro.

¿Debitum es mejor porque está regulada?

La regulación es un punto positivo, pero no elimina el riesgo de inversión. En Debitum sigue existiendo riesgo de activo, emisor, recuperación, liquidez, concentración y rentabilidad no garantizada.

¿PeerBerry es más segura que Debitum?

No lo plantearía así. PeerBerry tiene una trayectoria fuerte dentro del P2P europeo y me parece muy cómoda, pero también tiene riesgos propios: originadores, garantías, retrasos, eventos geopolíticos y falta de protección equivalente a un depósito bancario.

¿Los enlaces de PeerBerry y Debitum son de afiliado?

Sí. Algunos enlaces de esta comparativa pueden ser enlaces de afiliado. Si te registras o inviertes a través de ellos, Horizonte Base puede recibir una comisión sin coste adicional para ti. Esto no modifica el análisis ni elimina los riesgos de cada plataforma.

¿Debitum ofrece cashback para usuarios referidos?

Debitum puede ofrecer cashback para usuarios referidos según las condiciones vigentes del programa. No debe interpretarse como rentabilidad garantizada ni como recomendación de inversión.

¿El P2P sirve para sustituir una cuenta remunerada o un depósito?

No. Una cuenta remunerada o un depósito tienen un perfil de riesgo distinto. El P2P puede ofrecer más rentabilidad potencial, pero también más riesgo, menor liquidez y posibilidad de retrasos o pérdida de capital.

¿Cuánto invertiría en P2P?

No hay una cifra universal. Para un principiante, lo prudente sería empezar con importes pequeños, diversificar entre plataformas y no usar dinero que pueda necesitar a corto plazo. El P2P debería ser una parte limitada de la cartera.

Aviso final: este contenido tiene finalidad educativa e informativa. No constituye asesoramiento financiero, fiscal, legal ni recomendación personalizada de inversión. Las plataformas P2P/P2B pueden generar rentabilidad, pero también implican riesgo de pérdida de capital, retrasos, falta de liquidez, riesgo de originador, riesgo de emisor y riesgo de plataforma.

Transparencia de afiliados: esta página contiene enlaces de afiliado de PeerBerry y Debitum. Si te registras o inviertes a través de ellos, Horizonte Base puede recibir una comisión sin coste adicional para ti. Esto no modifica el análisis, la metodología ni las conclusiones.

Debitum: invertir en Debitum implica riesgo, incluida la posible pérdida de capital. Las rentabilidades pasadas no garantizan resultados futuros. SIA DN Operator está autorizada como empresa de inversión por Latvijas Banka. Revisa siempre la documentación oficial y valora si el producto es adecuado para tu situación personal.